{kind=link}

Naviguer dans le système de remboursement des mutuelles peut sembler aussi complexe qu’un labyrinthe administratif. Pourtant, comprendre ces mécanismes est essentiel pour optimiser sa couverture santé et éviter les mauvaises surprises financières. Décryptons ensemble les rouages de ce système parfois opaque.

Les fondamentaux du système de remboursement mutuelle

Le remboursement de vos frais de santé s’effectue généralement en deux temps : d’abord par l’Assurance Maladie, puis par votre complémentaire santé. Pour bien comprendre ce mécanisme, il est crucial de maîtriser certaines notions clés.

La Base de Remboursement de la Sécurité Sociale (BRSS)

La BRSS constitue le socle sur lequel s’appuient tous les calculs de remboursement. Il s’agit du montant de référence fixé par l’Assurance Maladie pour chaque acte médical.

Par exemple, pour une consultation chez un médecin généraliste conventionné secteur 1, la BRSS est de 25€. L’Assurance Maladie rembourse 70% de cette base, soit 16,50€ (moins 1€ de participation forfaitaire), laissant un reste à charge de 8,50€ que votre mutuelle peut prendre en charge selon votre contrat.

Voici les principales bases de remboursement pour les actes courants :

| Type d’acte | BRSS | Taux Sécu | Remboursement Sécu |

|---|---|---|---|

| Consultation généraliste (secteur 1) | 25€ | 70% | 16,50€* |

| Consultation spécialiste (secteur 1) | 30€ | 70% | 20€* |

| Pharmacie (médicaments à service médical rendu majeur) | Prix du médicament | 65% | 65% du prix |

* Après déduction de la participation forfaitaire de 1€

Avez-vous déjà vérifié la BRSS des actes médicaux que vous réalisez régulièrement? Cette connaissance peut vous aider à mieux anticiper vos dépenses de santé.

Les différents modes de remboursement par les mutuelles

Les complémentaires santé comme Maaf, Groupama ou Harmonie Mutuelle proposent plusieurs modes de remboursement qu’il est important de connaître avant de choisir votre contrat.

- Remboursement en pourcentage de la BRSS : C’est le mode le plus courant. Une garantie à 100% de la BRSS signifie que la Sécurité sociale et la mutuelle remboursent ensemble 100% de la base de remboursement.

- Remboursement au forfait : La mutuelle alloue un montant fixe annuel pour certaines prestations (optique, dentaire, médecines douces…).

- Remboursement aux frais réels : La mutuelle prend en charge la totalité des frais restants après intervention de la Sécurité sociale, dans la limite du montant effectivement déboursé.

J’ai récemment accompagné un client qui ne comprenait pas pourquoi sa mutuelle à 150% ne couvrait pas entièrement sa consultation à 50€ chez un spécialiste. L’explication était simple : les 150% s’appliquaient à la BRSS (30€) et non au prix réel de la consultation.

Ces différents modes de remboursement peuvent coexister au sein d’un même contrat selon les postes de soins. Soyez particulièrement vigilant aux conditions précises de votre contrat.

Quel mode de remboursement correspond le mieux à votre profil de consommation médicale?

Décrypter les garanties de votre contrat mutuelle

Le tableau de garanties est la pierre angulaire de votre contrat mutuelle. Il détaille les niveaux de couverture pour chaque poste de soins et mérite une attention particulière avant toute signature.

Comment interpréter un tableau de garanties

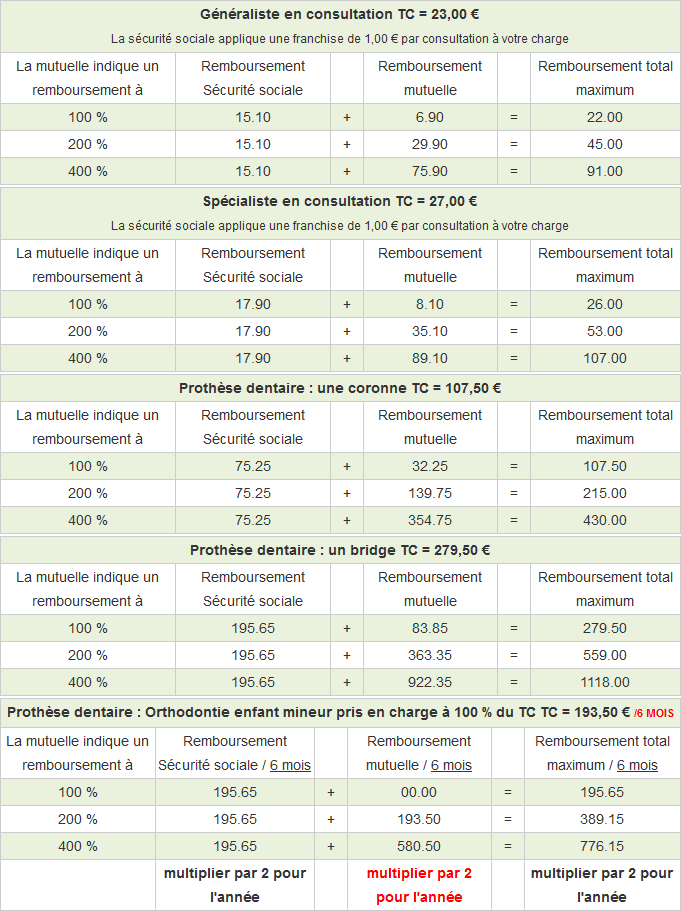

Les garanties exprimées en pourcentage peuvent prêter à confusion. Un remboursement à 200% de la BRSS ne signifie pas que la mutuelle rembourse deux fois ce que vous avez payé, mais deux fois la base de remboursement fixée par la Sécurité sociale.

Prenons l’exemple d’une couronne dentaire facturée 500€, avec une BRSS à 120€. La Sécurité sociale rembourse 70% de la BRSS, soit 84€. Si votre mutuelle propose une garantie à 200%, elle remboursera 200% de 120€, soit 240€, moins les 84€ déjà versés par la Sécurité sociale. Votre remboursement complémentaire sera donc de 156€, laissant un reste à charge de 260€.

Voici comment décrypter les principaux termes que vous retrouverez chez des assureurs comme Matmut, MMA ou Axa :

- TM (Ticket Modérateur) : Différence entre la BRSS et le remboursement de la Sécurité sociale

- FR (Frais Réels) : Coût réel de la prestation médicale

- PMSS (Plafond Mensuel de la Sécurité Sociale) : Base de calcul pour certains plafonds de remboursement

- DPTAM : Dispositif de Pratique Tarifaire Maîtrisée, engagement des médecins à limiter leurs dépassements d’honoraires

| Poste de soins | Formule Basique | Formule Intermédiaire | Formule Premium |

|---|---|---|---|

| Consultation spécialiste DPTAM | 100% BRSS | 150% BRSS | 300% BRSS |

| Optique (monture + verres simples) | 100€ | 200€ | 350€ |

| Prothèse dentaire | 125% BRSS | 200% BRSS | 350% BRSS |

Un détail souvent négligé : certaines garanties sont assorties de plafonds annuels. Par exemple, Macif ou Allianz peuvent limiter leurs remboursements en médecines douces à 150€ par an, quel que soit le nombre de séances. Vérifiez les conditions de remboursement des médecines douces avant de choisir votre mutuelle.

Les différentes formules proposées méritent d’être analysées en fonction de vos besoins spécifiques plutôt que de choisir systématiquement l’option la moins chère.

Comment évaluez-vous vos besoins en termes de couverture santé? Privilégiez-vous certains postes de soins?

Les spécificités de remboursement selon les postes de soins

Chaque catégorie de soins possède ses particularités en matière de remboursement. Certains postes comme l’optique ou le dentaire sont soumis aux règles du contrat responsable qui imposent des planchers et plafonds de remboursement.

Pour l’optique, les remboursements sont encadrés selon une classification précise des équipements (classe A pour le 100% santé, classe B pour les équipements à tarifs libres). Les contrats responsables doivent respecter des forfaits minimums et maximums selon la correction visuelle et renouveler la prise en charge tous les 2 ans (sauf évolution de la vue ou pour les enfants).

Le dentaire suit une logique similaire avec trois paniers de soins : 100% santé (sans reste à charge), tarifs maîtrisés (honoraires plafonnés) et tarifs libres. Swiss Life comme d’autres assureurs adaptent leurs offres à cette classification.

Voici les points d’attention selon les postes de soins :

- Hospitalisation : Vérifiez la prise en charge des dépassements d’honoraires, de la chambre particulière et du forfait journalier sans limitation de durée.

- Optique : Analysez les forfaits selon votre correction et la fréquence de renouvellement autorisée.

- Dentaire : Distinguez les soins conservateurs (généralement bien remboursés) des prothèses (remboursements variables).

- Médecines douces : Contrôlez la liste des praticiens éligibles et le nombre de séances prises en charge.

- Audiologie : Depuis la réforme 100% Santé, certains équipements sont intégralement remboursés.

J’ai récemment accompagné une famille avec trois enfants en orthodontie. Leur priorité était de maximiser la couverture dentaire, quitte à réduire d’autres postes moins utilisés. Cette approche personnalisée leur a permis d’économiser près de 2000€ sur trois ans.

L’analyse de vos besoins spécifiques est indispensable pour optimiser votre couverture. Les mutuelles d’entreprise obligatoires peuvent être complétées par une surcomplémentaire si nécessaire.

Avez-vous identifié les postes de soins prioritaires pour votre situation personnelle?

Optimiser vos remboursements au quotidien

Connaître les mécanismes de remboursement ne suffit pas, encore faut-il adopter les bonnes pratiques pour maximiser vos remboursements et minimiser vos restes à charge.

Les bonnes pratiques pour des remboursements efficaces

La première règle pour optimiser vos remboursements est de respecter le parcours de soins coordonnés. Consultez d’abord votre médecin traitant avant de vous adresser à un spécialiste (sauf exceptions comme gynécologie, ophtalmologie). En sortant du parcours, vos remboursements seront minorés par l’Assurance Maladie et votre mutuelle.

La présentation systématique de votre carte Vitale est également essentielle pour bénéficier de la télétransmission automatique, accélérant considérablement les délais de remboursement. Sans elle, vous devrez envoyer vos feuilles de soins papier, ce qui rallonge le processus de plusieurs semaines.

Pour les soins non pris en charge par la Sécurité sociale (médecines alternatives, certains vaccins…), conservez précieusement vos factures et transmettez-les directement à votre mutuelle. De nombreux assureurs comme Harmonie Mutuelle proposent désormais des applications permettant de numériser et envoyer ces justificatifs en quelques clics.

- Vérifiez systématiquement l’appartenance de vos praticiens au DPTAM (OPTAM/OPTAM-CO) pour bénéficier de meilleurs remboursements

- Demandez des devis avant des soins coûteux (optique, dentaire, audiologie) et soumettez-les à votre mutuelle

- Utilisez les réseaux de soins partenaires de votre mutuelle qui offrent souvent des tarifs négociés

- Activez vos droits à la CSS (Complémentaire Santé Solidaire) si vos revenus le permettent

- Surveillez vos relevés de remboursement pour détecter d’éventuelles anomalies

Un conseil que je donne régulièrement : avant d’engager des frais importants, comme pour des prothèses dentaires, demandez plusieurs devis et soumettez-les à votre mutuelle pour une simulation de remboursement. Cette démarche simple peut vous éviter de mauvaises surprises.

| Astuce | Économie potentielle | Facilité de mise en œuvre |

|---|---|---|

| Utiliser les réseaux de soins partenaires | 15 à 40% | Facile |

| Demander des devis comparatifs | 10 à 30% | Moyenne |

| Opter pour le 100% Santé | Reste à charge zéro | Facile |

| Choisir des praticiens DPTAM | 20 à 40% sur dépassements | Moyenne |

Ne négligez pas l’importance de comparer régulièrement les offres du marché. La résiliation de votre mutuelle est désormais possible à tout moment après un an d’engagement, ce qui facilite les changements d’assureur pour optimiser votre couverture.

Quelles astuces avez-vous déjà mises en place pour maximiser vos remboursements?

Les pièges à éviter et situations particulières

Certaines situations peuvent générer des restes à charge importants si vous n’y prêtez pas attention. Les récentes évolutions réglementaires ont modifié certaines prises en charge, notamment pour les affections de longue durée (ALD).

Le premier piège concerne les dépassements d’honoraires pratiqués par les médecins de secteur 2. Si votre contrat prévoit une couverture limitée (par exemple 150% de la BRSS), des dépassements importants peuvent laisser un reste à charge conséquent. Privilégiez les praticiens adhérant au DPTAM, mieux remboursés par les mutuelles comme Maaf ou Axa.

Attention également aux exclusions de garantie qui varient selon les contrats. Certaines mutuelles ne prennent pas en charge :

- Les traitements à visée esthétique

- Certaines médecines douces non reconnues

- Les dépassements exceptionnels pour exigence particulière du patient

- Les franchises médicales et participations forfaitaires

- Les majorations hors parcours de soins

Les délais de carence constituent un autre point de vigilance. Certains contrats imposent une période d’attente avant de bénéficier de remboursements complets, notamment en dentaire ou optique. J’ai accompagné une cliente qui a dû reporter une intervention dentaire coûteuse de trois mois pour bénéficier pleinement de sa nouvelle mutuelle après sa période de carence.

Pour les personnes souffrant d’affections chroniques comme l’hypertension, vérifiez les conditions spécifiques de prise en charge. Swiss Life et Allianz proposent des contrats adaptés aux pathologies chroniques avec des plafonds de remboursement plus élevés.

| Situation particulière | Risque | Solution |

|---|---|---|

| Hospitalisation en secteur 2 | Dépassements d’honoraires importants | Vérifier les garanties hospitalisation et privilégier les chirurgiens OPTAM |

| Soins dentaires prothétiques | Reste à charge élevé | Opter pour le panier 100% Santé ou demander plusieurs devis |

| Changement de mutuelle | Délais de carence | Anticiper les soins coûteux ou négocier la suppression des carences |

| Médecines alternatives | Non remboursement | Vérifier la liste des praticiens éligibles et les plafonds annuels |

Si vos besoins en santé sont importants, envisagez une surcomplémentaire santé qui viendra renforcer votre couverture sur des postes spécifiques comme l’optique ou le dentaire. Groupama et Matmut proposent ce type de contrats en complément d’une mutuelle d’entreprise parfois insuffisante.

Enfin, n’oubliez pas que le fonctionnement de l’Assurance Maladie évolue régulièrement. Restez informé des réformes qui pourraient impacter vos remboursements.

Avez-vous déjà été confronté à une situation où votre mutuelle n’a pas couvert vos attentes?

FAQ sur les remboursements de mutuelle

Comment calculer précisément mon reste à charge avant des soins coûteux?

Pour calculer votre reste à charge, demandez un devis détaillé au praticien mentionnant les codes actes et les tarifs pratiqués. Transmettez ce devis à votre mutuelle qui pourra vous fournir une simulation précise de remboursement. Soustrayez du prix total les remboursements de la Sécurité sociale et de votre complémentaire pour obtenir votre reste à charge. Certaines mutuelles comme Maaf ou Macif proposent des simulateurs en ligne ou des applications dédiées.

Les dépassements d’honoraires sont-ils systématiquement remboursés?

Non, le remboursement des dépassements d’honoraires dépend du niveau de garantie de votre contrat et de l’adhésion du praticien au DPTAM. Une garantie à 100% de la BRSS ne couvre que le ticket modérateur, pas les dépassements. Pour une prise en charge des dépassements, votre contrat doit prévoir au minimum 130% à 150% de la BRSS. Les praticiens DPTAM bénéficient généralement de meilleurs taux de remboursement que les non-DPTAM.

Que faire si ma mutuelle refuse un remboursement auquel je pense avoir droit?

En cas de refus de remboursement, commencez par contacter le service client de votre mutuelle pour comprendre les motifs du refus. Si l’explication ne vous satisfait pas, adressez une réclamation écrite au service réclamations en joignant tous les justificatifs nécessaires. Sans réponse sous 15 jours, vous pouvez saisir le médiateur de la consommation dont les coordonnées figurent dans votre contrat. En dernier recours, une action judiciaire reste possible, mais généralement inutile pour des montants modestes.

Comment bénéficier du tiers payant pour éviter l’avance de frais?

Pour bénéficier du tiers payant, présentez systématiquement votre carte Vitale et votre carte de tiers payant mutuelle (physique ou digitale) au professionnel de santé. Vérifiez que votre praticien est conventionné avec votre assureur comme Axa, Allianz ou Groupama. Le tiers payant est obligatoire pour les soins liés au 100% Santé et pour les bénéficiaires de la CSS. Pour les autres situations, il reste à la discrétion du professionnel de santé. Certaines mutuelles ont développé des réseaux de partenaires garantissant le tiers payant intégral.

Quels sont les délais moyens de remboursement par les mutuelles?

Avec la télétransmission (NOEMIE), les remboursements interviennent généralement sous 48h à 5 jours après le remboursement de la Sécurité sociale. Pour les soins non pris en charge par l’Assurance Maladie et nécessitant l’envoi direct de factures à la mutuelle, comptez 1 à 2 semaines en version digitale et 2 à 3 semaines en version papier. Harmonie Mutuelle, MMA et Swiss Life proposent des applications permettant de suivre en temps réel l’état de vos remboursements.