{kind=link}

Naviguer dans l’univers des complémentaires santé peut ressembler à un véritable parcours du combattant. Trouver une mutuelle abordable sans engagement représente un défi particulier pour de nombreux Français. Découvrons ensemble les solutions existantes et les alternatives disponibles pour optimiser votre couverture santé sans vous ruiner.

Comprendre le concept de mutuelle sans engagement : mythe ou réalité ?

Contrairement à ce que beaucoup pensent, la mutuelle sans engagement n’existe pas vraiment en France. Cette notion mérite d’être clarifiée pour éviter toute confusion lors de votre recherche de protection santé.

Le cadre légal des contrats de mutuelle en France

La législation française impose un engagement minimal d’un an pour tout contrat de complémentaire santé. Cette disposition protège les organismes assureurs qui doivent pouvoir anticiper leurs risques financiers sur une période définie.

Voici les règles fondamentales à connaître :

- Durée minimale légale de 12 mois pour tout contrat de mutuelle

- Tacite reconduction généralement appliquée à l’échéance

- Délais de carence possibles sur certaines garanties importantes

- Impossibilité de souscrire une mutuelle pour quelques mois seulement

Avec une couverture temporaire trop courte, vous risqueriez de ne jamais bénéficier de remboursements sur les postes coûteux comme les prothèses dentaires ou les équipements optiques, souvent soumis à des délais de carence. J’ai récemment accompagné un client qui pensait pouvoir souscrire pour trois mois uniquement – il a été surpris d’apprendre cette impossibilité légale.

Des organismes comme la Mutuelle Générale ou Harmonie Mutuelle appliquent ces règles d’engagement annuel, tout en proposant des formules adaptées à différents budgets. Que recherchez-vous vraiment dans une complémentaire santé abordable?

La résiliation facilitée : l’alternative au « sans engagement »

Si la mutuelle sans engagement n’existe pas stricto sensu, la législation a considérablement évolué pour offrir plus de flexibilité aux assurés.

| Évolution législative | Date d’application | Avantages pour l’assuré |

|---|---|---|

| Loi Chatel | 2008 | Obligation d’information sur la date limite de résiliation |

| Loi Hamon | 2015 | Résiliation possible après un an sans frais |

| Loi de résiliation infra-annuelle | 2020 | Résiliation possible à tout moment après un an |

| Résiliation en 3 clics | 2023 | Simplification de la résiliation des contrats souscrits en ligne |

Depuis le 1er décembre 2020, une avancée majeure permet aux assurés de résilier leur contrat à tout moment après la première année d’engagement. Cette flexibilité représente une véritable libération pour les consommateurs qui cherchaient une solution moins contraignante. La résiliation en 3 clics, entrée en vigueur en juin 2023, simplifie encore davantage la démarche pour les contrats souscrits en ligne.

Cette flexibilité de résiliation offre finalement une alternative intéressante à la notion de « sans engagement ». Comment pouvez-vous tirer parti de ces dispositions pour optimiser votre couverture santé?

Les solutions alternatives pour une couverture santé flexible et économique

Face à l’impossibilité de souscrire une mutuelle sans engagement, plusieurs alternatives existent pour répondre aux besoins de flexibilité tout en maîtrisant son budget santé.

Les mutuelles communales : une solution collective avantageuse

Les mutuelles communales représentent une option particulièrement intéressante pour les personnes recherchant une couverture santé abordable. Ce dispositif, qui gagne en popularité, permet de bénéficier de tarifs négociés grâce à l’effet de groupe.

- Tarifs négociés jusqu’à 30% moins chers que les offres individuelles

- Absence de questionnaire médical

- Garanties adaptées aux besoins de la population locale

- Accessibilité pour tous les habitants de la commune

Des organismes comme Santiane ou April proposent des partenariats avec les collectivités locales pour mettre en place ces mutuelles communales. Cette mutualisation des risques permet d’obtenir des tarifs particulièrement compétitifs tout en maintenant des garanties de qualité. La mutuelle communale constitue ainsi une réponse efficace à la hausse continue des prix de la santé.

Le fonctionnement est simple : la commune négocie avec un assureur des conditions préférentielles, et les habitants peuvent ensuite y adhérer librement. Cette solution collective pourrait-elle répondre à vos besoins de couverture santé?

Les options adaptées aux situations spécifiques

Différentes situations de vie peuvent nécessiter des approches particulières en matière de couverture santé. Voici les principales solutions selon votre profil :

| Profil | Solution recommandée | Organismes spécialisés |

|---|---|---|

| Étudiants | Mutuelles étudiantes | LMDE, SMEREP, Mutuelle des Étudiants |

| Seniors | Contrats spécifiques seniors | Fidélia, Macif, Alptis |

| Faibles revenus | Complémentaire Santé Solidaire (CSS) | Assurance Maladie et organismes partenaires |

| Travailleurs indépendants | Contrats spécifiques TNS | López Mutuelle, Mille Vie |

Pour les étudiants, les mutuelles étudiantes offrent généralement des tarifs avantageux avec des garanties adaptées à leur mode de vie. Les seniors peuvent quant à eux se tourner vers des contrats dédiés couvrant particulièrement bien les soins récurrents.

Les personnes aux revenus modestes peuvent bénéficier de la Complémentaire Santé Solidaire (CSS), un dispositif d’aide permettant d’accéder à une couverture complète gratuitement ou pour une cotisation modique selon les ressources. Les travailleurs indépendants disposent quant à eux de contrats spécifiques avec des garanties adaptées à leur statut.

Chaque situation mérite une approche personnalisée. Quelle solution correspond le mieux à votre profil actuel?

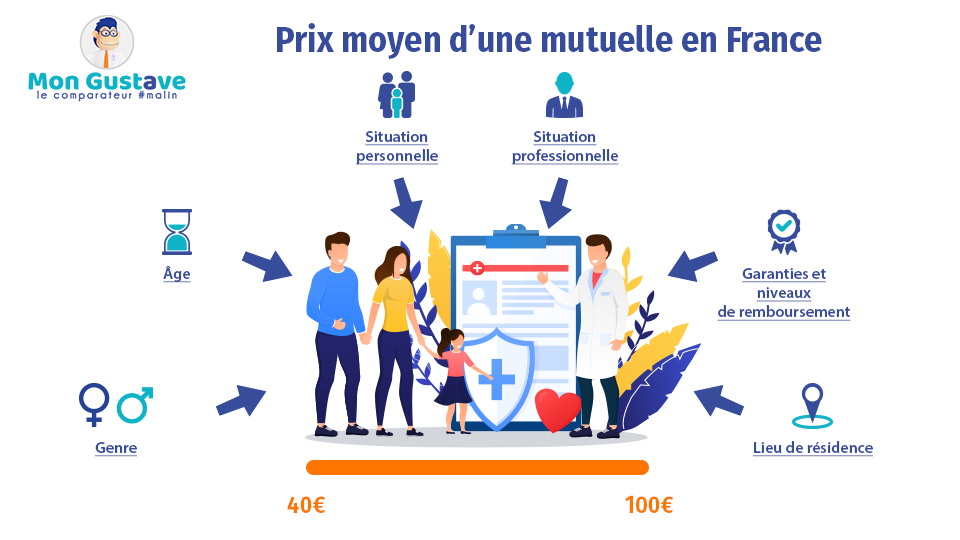

Optimiser votre mutuelle santé : stratégies pour économiser sans sacrifier les garanties

Au-delà de la recherche d’une mutuelle sans engagement, il existe plusieurs stratégies pour réduire efficacement le coût de votre couverture santé tout en conservant des garanties adaptées à vos besoins.

Comparer intelligemment les offres du marché

La comparaison des offres constitue l’étape fondamentale pour trouver une mutuelle abordable. Cette démarche demande une méthodologie précise pour être véritablement efficace.

- Utilisez des comparateurs en ligne spécialisés plutôt que de contacter chaque assureur

- Identifiez précisément vos besoins de santé prioritaires avant de comparer

- Comparez les garanties sur les postes que vous utilisez réellement

- Vérifiez l’existence de délais de carence et leurs durées

- Examinez les exclusions de garanties dans les conditions générales

Des organismes comme Santiane et April proposent régulièrement des offres promotionnelles avec des mois de cotisations offerts ou des réductions tarifaires pour les nouvelles souscriptions. La meilleure période pour comparer et changer de mutuelle se situe généralement entre octobre et décembre, avant les augmentations tarifaires annuelles.

En utilisant un comparateur, vous remplissez un seul formulaire pour obtenir plusieurs devis personnalisés. Cette méthode vous permet d’économiser un temps précieux tout en accédant à une vision globale du marché. J’ai pu constater des écarts de prix allant jusqu’à 40% pour des garanties similaires entre différents assureurs!

La comparaison doit porter sur les garanties dont vous avez réellement besoin. Par exemple, si vous portez des lunettes, concentrez-vous sur le forfait optique. Si vous consultez régulièrement des spécialistes, vérifiez le niveau de remboursement des dépassements d’honoraires. Avez-vous identifié clairement vos postes de dépenses santé prioritaires?

Adapter précisément les garanties à vos besoins réels

Pour optimiser votre budget mutuelle, il est essentiel d’adapter les garanties à votre profil de consommation de soins.

| Poste de santé | Profil concerné | Niveau de garantie recommandé |

|---|---|---|

| Optique | Porteurs de lunettes | Forfait 150-300€ tous les 2 ans |

| Dentaire | Soins réguliers/prothèses | 200-300% BR pour prothèses |

| Hospitalisation | Seniors, maladies chroniques | Chambre particulière + dépassements |

| Médecines douces | Utilisateurs réguliers | Forfait annuel 100-200€ |

Une analyse de vos dépenses de santé des deux dernières années vous aidera à identifier vos besoins réels. Par exemple, si vous ne portez pas de lunettes, inutile de payer pour un forfait optique élevé. À l’inverse, si vous consultez régulièrement des spécialistes pratiquant des dépassements d’honoraires, privilégiez une bonne couverture sur ce poste.

Les médecines douces (ostéopathie, acupuncture, etc.) ne sont pas remboursées par la Sécurité sociale. Si vous y recourez régulièrement, assurez-vous que votre mutuelle propose un forfait adapté. De même, le remboursement dentaire peut varier considérablement d’un contrat à l’autre.

Les organismes comme Harmonie Mutuelle ou Mutuelle Générale proposent des formules modulables permettant d’ajuster précisément vos garanties. Cette personnalisation constitue un levier efficace pour optimiser votre budget. Comment pourriez-vous affiner votre couverture actuelle?

Comprendre les récentes évolutions du marché des mutuelles

Le marché des complémentaires santé connaît des évolutions constantes qui impactent directement les offres et les tarifs. Comprendre ces tendances vous aide à faire des choix éclairés.

Hausse des tarifs et nouvelles réglementations

Le secteur des mutuelles santé fait face à des augmentations tarifaires régulières qui affectent directement le pouvoir d’achat des Français.

- Augmentation moyenne de 4,5% des tarifs en 2024, après 4,7% en 2023

- Introduction de la réforme 100% Santé modifiant la structure des contrats

- Taxe COVID de 1,5 milliard d’euros répercutée sur les cotisations

- Vieillissement de la population entraînant une hausse des dépenses de santé

- Développement des offres digitales réduisant certains coûts de gestion

Ces hausses s’expliquent par plusieurs facteurs : inflation médicale, nouvelles technologies de soins coûteuses, désengagement progressif de la Sécurité sociale sur certains postes, et vieillissement de la population. Selon les prévisions, cette tendance devrait se poursuivre avec une hausse estimée entre 5% et 7% pour 2025.

La réforme du 100% Santé, entrée pleinement en vigueur en 2021, a modifié en profondeur les offres en garantissant un reste à charge zéro sur certains équipements optiques, auditifs et dentaires. Cette avancée sociale s’est toutefois accompagnée d’une restructuration des contrats et souvent d’une augmentation des cotisations pour maintenir l’équilibre financier des assureurs.

Face à ces évolutions, des acteurs comme López Mutuelle ou Mille Vie développent des approches innovantes pour contenir les coûts tout en maintenant des garanties adaptées. Comment ces évolutions affectent-elles votre propre couverture santé?

Questions fréquentes sur les mutuelles abordables sans engagement

Est-il possible de souscrire une mutuelle pour une courte durée, par exemple 3 mois ?

Non, il n’est pas possible de souscrire une mutuelle pour seulement 3 mois en France. La législation impose un engagement minimal d’un an pour tout contrat de complémentaire santé. Cette règle permet aux organismes assureurs de gérer leurs risques financiers sur une période définie. Après cette première année, vous pouvez résilier à tout moment grâce à la loi de résiliation infra-annuelle entrée en vigueur en décembre 2020.

Comment faire pour obtenir une couverture santé immédiate en cas d’urgence ?

Pour obtenir une couverture immédiate, recherchez les contrats dits « sans délai de carence » ou « à effet immédiat ». De nombreux assureurs comme Macif ou Santiane proposent des formules sans période de carence sur les soins courants et l’hospitalisation. Toutefois, certains soins coûteux (dentaire, optique) peuvent rester soumis à un délai d’attente, généralement de 2 à 3 mois. Pour accélérer la mise en place de votre contrat, privilégiez la souscription en ligne avec envoi électronique des documents.

Les mutuelles communales sont-elles vraiment moins chères ?

Oui, les mutuelles communales offrent généralement des tarifs 15% à 30% inférieurs aux contrats individuels classiques, grâce à l’effet de mutualisation des risques. Cette économie varie selon les communes et les négociations menées avec les assureurs. Pour bénéficier de ces avantages, il suffit généralement de résider dans la commune concernée, sans condition d’âge ni questionnaire médical. Renseignez-vous auprès de votre mairie pour savoir si votre commune propose ce dispositif.

Quelles sont les alternatives à la mutuelle pour les personnes à faibles revenus ?

La principale alternative est la Complémentaire Santé Solidaire (CSS), qui remplace depuis 2019 la CMU-C et l’ACS. Gratuite ou disponible moyennant une participation modique (de 8€ à 30€ par mois selon l’âge), elle offre une couverture complète sans avance de frais. Pour en bénéficier, vos revenus doivent être inférieurs à un plafond défini (environ 9200€ annuels pour une personne seule en 2025). La demande se fait auprès de votre caisse d’assurance maladie ou sur le site ameli.fr.

Comment savoir si ma mutuelle actuelle est vraiment adaptée à mes besoins ?

Pour évaluer l’adéquation de votre mutuelle, analysez vos dépenses de santé des 12-24 derniers mois et comparez-les avec vos remboursements. Identifiez les postes où vous avez eu des restes à charge importants ou au contraire des garanties surdimensionnées. Vérifiez également si vous utilisez les services complémentaires inclus (téléconsultation, assistance, etc.). Si vous constatez un déséquilibre entre vos cotisations et vos remboursements sur plusieurs années, il est probablement temps de comparer les offres du marché pour trouver un contrat plus adapté.