{kind=link}

Face à des dépenses de santé en constante augmentation, de nombreux assurés découvrent les limites de leur couverture traditionnelle. La surcomplémentaire santé émerge comme une solution stratégique pour réduire significativement les restes à charge. Ce troisième niveau de couverture répond à des attentes précises en matière de remboursements, particulièrement pour les soins coûteux comme l’optique, le dentaire et l’hospitalisation.

Comprendre le fonctionnement de la surcomplémentaire santé

La surcomplémentaire santé, également appelée surmutuelle, intervient comme un troisième niveau de protection après la Sécurité sociale et la mutuelle classique. Son rôle est de combler le fossé financier laissé par ces deux premiers niveaux de couverture, réduisant ainsi le reste à charge du patient.

Le système de remboursement des soins de santé en France s’articule généralement autour de trois paliers :

- L’Assurance Maladie prend en charge une partie des frais selon la base de remboursement de la Sécurité sociale (BRSS)

- La complémentaire santé couvre le ticket modérateur et éventuellement une partie des dépassements

- La surcomplémentaire intervient en dernier ressort pour minimiser ou supprimer le reste à charge

Cette structure permet aux assurés de bénéficier d’une couverture plus complète, particulièrement utile face aux dépassements d’honoraires des médecins de secteur 2 ou pour les soins peu remboursés par la Sécurité sociale.

Les mécanismes de remboursement spécifiques aux surcomplémentaires

Contrairement aux mutuelles classiques qui bénéficient de la télétransmission automatique avec l’Assurance Maladie, le fonctionnement des surcomplémentaires nécessite généralement une démarche supplémentaire de la part de l’assuré.

| Étape | Acteur | Action |

|---|---|---|

| 1 | Sécurité sociale | Remboursement initial selon le barème BRSS |

| 2 | Mutuelle principale | Complément selon le contrat souscrit |

| 3 | Assuré | Envoi des justificatifs à la surcomplémentaire |

| 4 | Surcomplémentaire | Remboursement final dans la limite des frais réels |

Les organismes comme Alan, April ou Santiane proposent aujourd’hui des solutions de gestion simplifiée pour faciliter ces démarches, avec notamment des applications mobiles permettant de photographier et transmettre les justificatifs de soins.

Il est important de noter que le montant total des remboursements (Sécurité sociale + mutuelle + surcomplémentaire) ne peut jamais excéder les frais réellement engagés, conformément aux principes du contrat responsable et à la réglementation en vigueur.

Les garanties les plus attendues en surcomplémentaire

Les attentes des Français en matière de surcomplémentaire santé se concentrent sur des postes de dépenses spécifiques, généralement ceux pour lesquels le reste à charge demeure important malgré l’intervention de la mutuelle principale.

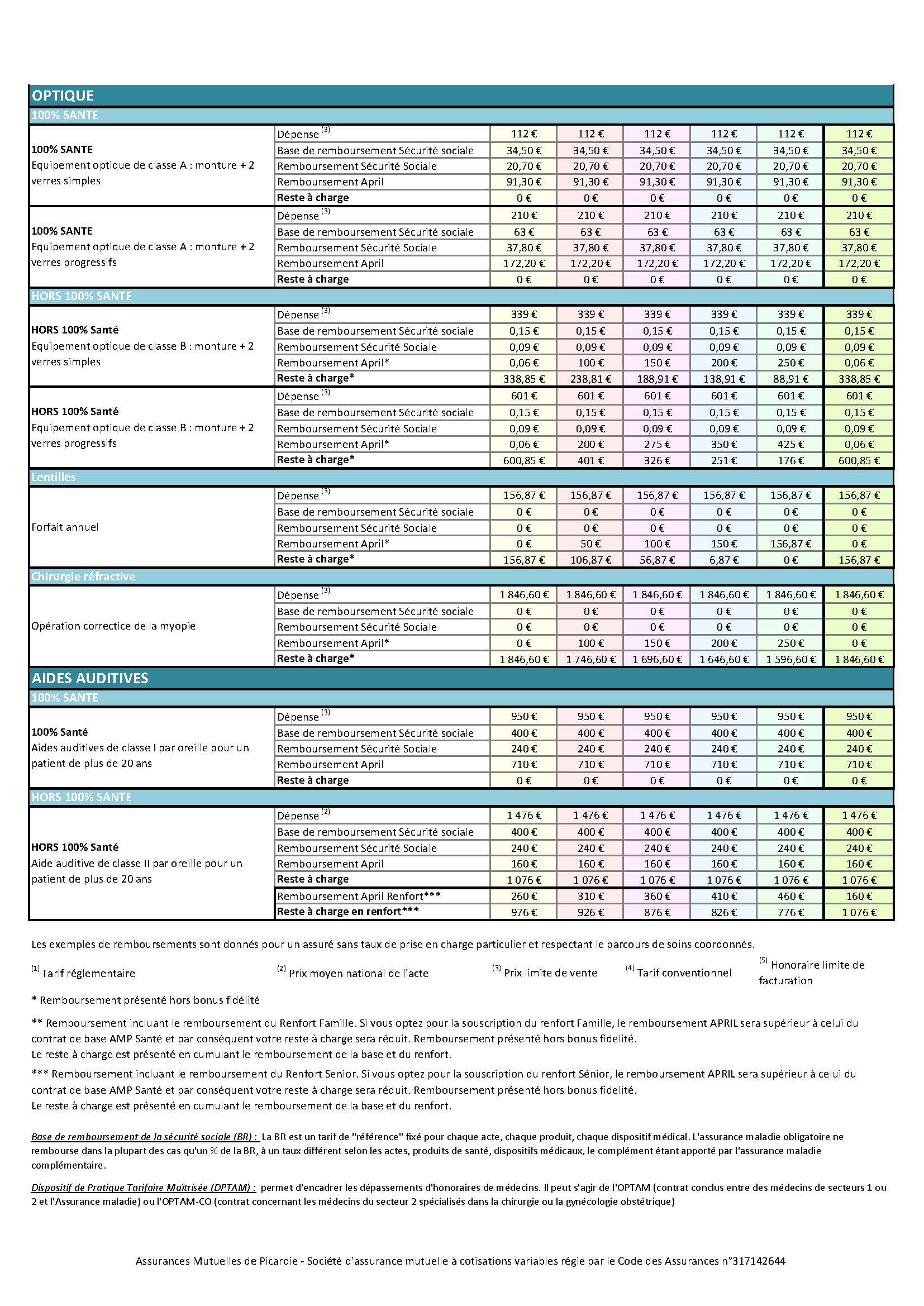

Optique : face aux dépenses élevées des équipements visuels

L’optique représente l’un des principaux postes de dépenses pour lesquels une surcomplémentaire est recherchée. Malgré la réforme du 100% Santé, les équipements hors panier restent coûteux et insuffisamment remboursés.

- Verres progressifs de haute technologie (amincis, traitement anti-lumière bleue)

- Montures de marques ou de créateurs

- Lentilles de contact spécifiques

- Chirurgie réfractive (laser, implants)

Une surcomplémentaire spécialisée en optique peut offrir des forfaits allant jusqu’à 400€ supplémentaires par an, réduisant considérablement le reste à charge pour des équipements de qualité.

| Équipement optique | Coût moyen | Remboursement Sécu + Mutuelle standard | Apport surcomplémentaire | Reste à charge final |

|---|---|---|---|---|

| Verres progressifs + monture | 550€ | 250€ | 250€ | 50€ |

| Lentilles annuelles | 400€ | 100€ | 200€ | 100€ |

| Chirurgie laser (1 œil) | 1200€ | 0€ | 500€ | 700€ |

Les assureurs comme OneLife et Harmonie Mutuelle proposent des formules permettant de doubler, voire tripler les plafonds de remboursement en optique, particulièrement appréciées par les porteurs de corrections visuelles complexes.

Dentaire : combler le gouffre financier des prothèses et implants

Le secteur dentaire représente l’une des principales attentes en matière de surcomplémentaire, avec des soins prothétiques et implantaires particulièrement onéreux.

Malgré la mise en place du 100% Santé pour certaines prothèses, de nombreux traitements restent peu couverts, notamment :

- Implants dentaires (1000€ à 1500€ l’unité)

- Couronnes céramo-métalliques ou tout céramique hors panier 100% Santé

- Orthodontie adulte (non remboursée par la Sécurité sociale)

- Parodontologie et soins préventifs

Une surcomplémentaire dentaire peut offrir des remboursements complémentaires allant jusqu’à 300% de la base de remboursement, voire des forfaits annuels dédiés aux implants.

Les contrats proposés par Mgen ou Eovi Mcd sont particulièrement prisés pour leurs garanties dentaires renforcées, avec des plafonds annuels pouvant atteindre 1500€ pour les implants.

Les profils particulièrement concernés par la surcomplémentaire

Certains profils d’assurés sont plus susceptibles de rechercher une surcomplémentaire santé, en fonction de leur situation personnelle, professionnelle ou médicale.

Salariés contraints par une mutuelle d’entreprise insuffisante

Depuis la généralisation de la complémentaire santé d’entreprise en 2016, de nombreux salariés se retrouvent avec une couverture standard qui ne répond pas toujours à leurs besoins spécifiques.

- Contrats collectifs avec des garanties basiques

- Impossibilité de choisir son niveau de couverture

- Inadéquation entre les garanties proposées et les besoins réels

- Dépassements d’honoraires insuffisamment couverts

Pour ces salariés, la surcomplémentaire représente une solution pour personnaliser leur protection santé sans renoncer aux avantages de la mutuelle employeur (participation financière de l’entreprise, tarifs négociés).

Les contrats modulaires proposés par Lina permettent d’ajuster précisément les garanties selon les postes de dépenses prioritaires pour chaque assuré, avec une tarification transparente.

| Type de salarié | Besoin spécifique | Solution surcomplémentaire adaptée |

|---|---|---|

| Famille avec enfants | Orthodontie, optique, médecine douce | Pack familial avec renfort orthodontie |

| Senior actif | Audiologie, implants dentaires | Surcomplémentaire spécifique senior |

| Sportif | Kinésithérapie, ostéopathie, médecine du sport | Pack médecines douces renforcé |

De plus en plus d’entreprises, conscientes des limites de leurs contrats collectifs, proposent des surcomplémentaires optionnelles à leurs salariés, avec parfois une participation financière.

Seniors face à l’augmentation des besoins de santé

Les seniors constituent une population particulièrement concernée par les surcomplémentaires, en raison de besoins de santé croissants et de restes à charge souvent importants.

Avec l’avancée en âge, plusieurs facteurs rendent la surcomplémentaire pertinente :

- Consultations plus fréquentes de spécialistes pratiquant des dépassements

- Besoins accrus en prothèses (dentaires, auditives)

- Risque d’hospitalisation plus élevé

- Recours aux médecines douces pour soulager les douleurs chroniques

Les surcomplémentaires pour seniors proposées par Mutuelle Bleue ou Maaf intègrent souvent des garanties spécifiques comme la prise en charge de la chambre particulière sans limitation de durée ou des forfaits dédiés aux aides auditives de dernière génération.

Le recours à une surcomplémentaire permet également de conserver une mutuelle principale à tarif raisonnable tout en bénéficiant de garanties renforcées sur les postes les plus sollicités.

L’impact financier et le retour sur investissement d’une surcomplémentaire

Avant de souscrire une surcomplémentaire santé, il est essentiel d’évaluer précisément son rapport coût/bénéfice, car cette protection supplémentaire représente un budget non négligeable.

Analyse coût-bénéfice selon les profils de consommation médicale

L’intérêt financier d’une surcomplémentaire varie considérablement selon le profil de consommation médicale de l’assuré et les garanties déjà offertes par sa mutuelle principale.

| Profil | Coût annuel moyen | Économies potentielles | Retour sur investissement |

|---|---|---|---|

| Faible consommateur | 150-250€ | 0-100€ | Négatif à faible |

| Consommateur moyen avec besoins spécifiques | 250-400€ | 300-600€ | Positif |

| Fort consommateur (maladies chroniques) | 400-600€ | 700-1500€ | Très positif |

Pour optimiser le rapport coût/bénéfice, il est recommandé de cibler les garanties sur les postes réellement consommés plutôt que d’opter pour une couverture exhaustive mais coûteuse.

Les comparateurs en ligne permettent d’identifier les formules offrant le meilleur rapport qualité/prix en fonction des besoins spécifiques de chaque assuré. L’évolution des remboursements de l’Assurance Maladie rend cette analyse particulièrement importante.

Les secteurs où l’investissement est le plus rentable

Certains postes de dépenses offrent un retour sur investissement particulièrement intéressant en matière de surcomplémentaire, notamment lorsque les soins sont peu couverts par la Sécurité sociale.

- Hospitalisation : chambre particulière (60-120€/jour), dépassements d’honoraires chirurgicaux

- Implantologie dentaire : 1000-1500€ par implant, non remboursés par la Sécurité sociale

- Audioprothèses haut de gamme : jusqu’à 2000€ par oreille pour les appareils les plus sophistiqués

- Médecines alternatives : ostéopathie, acupuncture, psychologie (40-80€ par séance)

Les surcomplémentaires spécialisées en médecines douces répondent à une demande croissante, ces pratiques étant rarement prises en charge par l’Assurance Maladie malgré leur popularité grandissante.

Pour les personnes souffrant de pathologies chroniques comme l’hypertension, l’investissement dans une surcomplémentaire peut représenter une économie substantielle sur le long terme, en limitant les restes à charge récurrents.

Les critères de choix d’une surcomplémentaire performante

Face à la diversité des offres disponibles sur le marché, sélectionner la surcomplémentaire la plus adaptée à ses besoins nécessite une analyse méthodique de plusieurs critères essentiels.

Flexibilité et personnalisation des garanties

La capacité à personnaliser sa couverture constitue l’un des principaux atouts d’une surcomplémentaire de qualité, permettant d’éviter de payer pour des garanties inutiles.

- Formules modulaires permettant de renforcer uniquement certains postes

- Possibilité d’ajuster les plafonds de remboursement selon les besoins

- Options adaptées aux différentes étapes de vie (famille, études, retraite)

- Absence de packagings imposés combinant des garanties non désirées

Les contrats proposant des « renforts » ciblés sur un ou plusieurs postes spécifiques (optique, dentaire, hospitalisation) sont particulièrement recherchés pour leur adaptabilité aux besoins réels.

| Type de surcomplémentaire | Avantages | Limites |

|---|---|---|

| Formule complète | Couverture exhaustive, simplicité | Coût élevé, garanties parfois superflues |

| Modules spécialisés | Ciblage précis, optimisation coût/bénéfice | Multiplication des contrats, gestion administrative |

| Forfaits annuels | Liberté d’utilisation, transparence | Plafonds parfois insuffisants pour gros soins |

Les plateformes numériques comme Alan révolutionnent l’approche en proposant des surcomplémentaires entièrement paramétrables via une interface intuitive, permettant d’ajuster les garanties en temps réel selon l’évolution des besoins.

Délais de carence et formalités administratives

La réactivité de la couverture et la simplicité des démarches constituent des critères déterminants dans le choix d’une surcomplémentaire performante.

- Absence ou limitation des délais de carence, particulièrement pour les soins urgents

- Simplicité des procédures de remboursement (applications mobiles, traitement rapide)

- Interlocuteur dédié pour le suivi des demandes complexes

- Absence de questionnaire médical pour les garanties standard

Les contrats sans délai de carence sont particulièrement valorisés par les personnes anticipant des soins coûteux à court terme, comme une intervention chirurgicale programmée ou des soins dentaires importants.

Les innovations technologiques permettent aujourd’hui de simplifier considérablement les démarches, avec des applications permettant de photographier les factures et d’obtenir un remboursement en quelques jours seulement.

FAQ sur les surcomplémentaires santé

Une surcomplémentaire peut-elle rembourser des soins non pris en charge par la Sécurité sociale ?

Oui, c’est même l’un des principaux avantages des surcomplémentaires. Elles peuvent couvrir des soins totalement ignorés par l’Assurance Maladie comme certaines médecines douces (sophrologie, hypnothérapie), l’implantologie dentaire ou la chirurgie réfractive. Le remboursement s’effectue généralement sous forme de forfaits annuels dédiés à ces postes spécifiques.

Est-il possible de souscrire une surcomplémentaire sans avoir de mutuelle principale ?

Non, la surcomplémentaire intervient par définition en complément d’une mutuelle déjà existante. Elle est conçue pour s’articuler avec les deux premiers niveaux de couverture (Sécurité sociale et complémentaire). Sans mutuelle principale, il est préférable d’opter directement pour une complémentaire santé à garanties renforcées plutôt que pour une surcomplémentaire.

Les cotisations versées pour une surcomplémentaire sont-elles déductibles fiscalement ?

Pour les travailleurs indépendants et professions libérales, les cotisations versées à une surcomplémentaire peuvent être déductibles du revenu imposable dans le cadre de la loi Madelin, sous certaines conditions et dans la limite des plafonds légaux. Pour les salariés, ces cotisations ne sont généralement pas déductibles, contrairement à la part de la complémentaire d’entreprise qui est directement prélevée sur le salaire brut.

Comment fonctionne le remboursement d’une surcomplémentaire pour les dépassements d’honoraires ?

Pour les dépassements d’honoraires, la surcomplémentaire intervient après la Sécurité sociale et la mutuelle principale, dans la limite du montant réellement payé. Par exemple, pour une consultation à 80€ chez un spécialiste avec une base de remboursement à 25€, si la Sécurité sociale rembourse 16,50€ et la mutuelle 25€, la surcomplémentaire peut prendre en charge les 38,50€ restants, selon les garanties souscrites.

Peut-on changer de surcomplémentaire à tout moment ?

Depuis la loi Hamon de 2015, complétée par la résiliation infra-annuelle depuis 2020, il est possible de résilier sa surcomplémentaire à tout moment après la première année de souscription, sans frais ni pénalités. Cette flexibilité permet d’adapter sa couverture à l’évolution de ses besoins ou de profiter de meilleures offres concurrentes sans attendre l’échéance annuelle du contrat.